Was Sie über die Deutsche Bank, Bankeinlagen und andere Bankforderungen wissen müssen

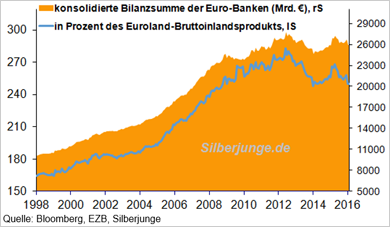

Die Bilanzsummen der Banken in Euroland sind noch immer aufgebläht

Am 5. Februar 2016 veröffentlichte Thorsten Schulte eine Kolumne in Focus Online mit dem Titel "Geldhaus unter Druck: Wie realistisch ist eine Pleite der Deutschen Bank?" Am 3. Oktober 2015 schrieben wir unseren Lesern: "Die Euro-Kollapsprognose zum Dollar von Goldman Sachs (über die "Die Welt" am 22. September 2015 berichtete), die Sonderbarkeiten des VW-Skandals und der Flüchtlingsstrom in die EU, hauptsächlich nach Deutschland, lässt einen Destabilisierungsversuch von außen vermuten... Wenn jetzt noch die Deutsche Bank in eine Schieflage geriete, wäre die Erfolgsstory Deutschland wohl endgültig gefährdet". Am 5. Februar 2016 veröffentlichte Thorsten Schulte eine Kolumne in Focus Online mit dem Titel "Geldhaus unter Druck: Wie realistisch ist eine Pleite der Deutschen Bank?" Am 3. Oktober 2015 schrieben wir unseren Lesern: "Die Euro-Kollapsprognose zum Dollar von Goldman Sachs (über die "Die Welt" am 22. September 2015 berichtete), die Sonderbarkeiten des VW-Skandals und der Flüchtlingsstrom in die EU, hauptsächlich nach Deutschland, lässt einen Destabilisierungsversuch von außen vermuten... Wenn jetzt noch die Deutsche Bank in eine Schieflage geriete, wäre die Erfolgsstory Deutschland wohl endgültig gefährdet".

Um es klar gleich am Anfang dieses Beitrages zu sagen: Die Pleite der Deutsche Bank wäre der Super-Gau für Deutschland und muss seitens der Europäischen Zentralbank und der Regierung mit allen Mitteln verhindert werden. Ein Vertrauensverlust in die Deutsche Bank und andere große Banken kann sich jedoch wie 2008 verstärken, aber die Gegenwehr der EZB und von Berlin muss notfalls massiv ausfallen. Niemand in Deutschland kann sich eine wirkliche Schieflage der Bank wünschen.

Bankgläubiger müssen dennoch beunruhigt sein

Dennoch ist Bail-in auch bei massiven Rettungen einer Großbank eine Gefahr für die Gläubiger der Bank, also für die Besitzer von Bankguthaben bei dem zu rettenden Kreditinstitut und den Besitzern anderer Forderungen wie Bankschuldverschreibungen, Nachranganleihen etc.! Dass die Aktionäre der Bank auch bluten müssten, ist klar. Wir wollen hier wichtige Fakten für jeden nachlesbar und leicht verständlich zusammentragen. Am Ende dieses Beitrags gehen wir auf Bail-in ein. Dies ist wichtiges und unabdingbares Wissen für jeden Bankkunden.

Zunächst zur Deutschen Bank

Am 11. Februar 2016 pulverisierte sich der gesamte Börsenwert, also der Marktwert aller Aktien der Deutschen Bank auf 18,9 Milliarden Euro nach noch 62,9 Milliarden Euro im Mai 2007. Versicherungen gegen die Pleite der Bank haben sich seit März 2015 in der Spitze verfünffacht. Droht die Herabstufung der Bonität durch die amerikanischen Ratingagenturen und landet die Bank dann auf dem Niveau von Ramschanleihen? Wo lauern die Gefahren? Besteht sogar die Gefahr einer Pleite?

Konkursausfallversicherungen deutlich teurer Konkursausfallversicherungen deutlich teurer

Investoren können sich gegen die Pleite der Deutschen Bank versichern. Solche sogenannten Konkursausfallversicherungen haben sich im Preis allein seit März 2015 bereits fast verfünffacht. Eine Versicherung im Volumen von 10 Millionen Euro kostet aktuell bei einer Laufzeit von 5 Jahren fast 225.096 Euro pro Jahr. Im März 2005 waren es nur rund 58.621 Euro.

Welches Spiel spielen die US-Großbanken hierbei?

Der Handel in diesen Produkten wird von den beiden US-Großbanken JP Morgan und der Citi bestimmt. Wird hier Einfluss genommen? Tun wir dies nicht als reine Verschwörungstheorie ab. Über den Markt für Kreditderivate/Konkursausfallversicherungen kann das Vertrauen in eine Bank bzw. in ein Unternehmen erschüttert werden. Beherrscht wird der Markt von den US-Banken!

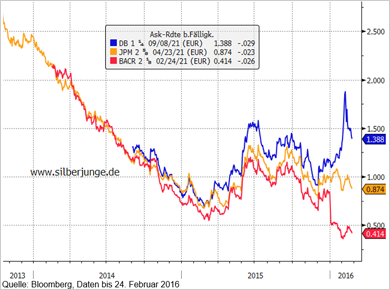

Die Rendite von Anleihen der Deutschen Bank (blau) bis 8. September 2021, von JP Morgan (gelb) bis 23. April 2021, von Barclays (rot) bis 24. Februar 2021 ist im folgenden Chart abgebildet:

Rendite von Bankanleihen: Deutsche Bank und Commerzbank sehen alt aus Rendite von Bankanleihen: Deutsche Bank und Commerzbank sehen alt aus

Wir zeigen nebenstehend die Renditen von Bankanleihen mit einer Laufzeit bis 2021 der Deutschen Bank im Vergleich zur britischen Großbank Barclays und dem US-Bankriesen JP Morgan Chase. Die Rendite der Deutschen Bank liegt am höchsten. Wenn die Bank sich am Kapitalmarkt über die Begebung von Anleihen Geld beschafft, muss sie jetzt deutlich tiefer in die Tasche greife und mehr zahlen als die meisten Mitbewerber. Dies schwächt die Wettbewerbsfähigkeit der Bank! Steckt ein US-Plan dahinter?

Was, wenn Draghi die Negativzinsen für Banken erhöht?

Schon bei der Hypo Real Estate kam es im Jahre 2009 dazu, dass die Kunden Gelder von der Bank abzogen. Die Bank brauchte damals dringend Geld, aber der Kapitalmarkt gab es nur zu horrenden Zinsen her. Dies war der Todesstoß für die Bank. Droht der Deutschen Bank hier auch Ungemach? Es geht letztlich um das Vertrauen des Marktes und dies schwindet in den letzten Wochen deutlich.

Wenn Draghi die Negativzinsen für die Geschäftsbanken im März noch ausweiten sollte, drohen Negativzinsen für Bankeinlagen von Kunden bei den Banken. Was geschieht, wenn die Kunden aufgrunddessen und des schwindenden Vertrauens in die Bank Gelder abziehen? Immerhin sind Kundeneinlagen über 100.000 Euro nicht von der gesetzlichen Einlagensicherung erfasst.

Dann müsste sich die Bank am Kapitalmarkt über neue Anleihen frisches Geld besorgen und der Preis dafür steigt gerade in die Höhe.

Deutsche Bank hat rund 570 Milliarden Euro Kundeneinlagen

Die große Gefahr für die Deutsche Bank lauert also bei den Geldern (Kundeneinlagen) der Kunden der Deutschen Bank. Ende September 2015 handelte es sich um Sichteinlagen im Wert von 190,9 Milliarden Euro, Termineinlagen von 121,1 Milliarden und Spareinlagen über 258,2 Milliarden Euro. Insgesamt belaufen sich die Verbindlichkeiten der Bank auf 1.719 Milliarden Euro, davon 570 Milliarden in Form von Kundeneinlagen, die abgezogen werden können.

FAZ: "Die Deutsche Bank kämpft um Vertrauen"

Am 10. Februar schrieb die Frankfurter Allgemeine Zeitung auf Seite 1 des Finanzteils: "Die Deutsche Bank kämpft um Vertrauen". In dem Artikel ist davon die Rede, dass Finanzvorstand Marcus Schenck versichte, die Bank habe "in diesem und im kommenden Jahr genügend Geld, um die Kupons zu bedienen". Und weiter heisst es dann: "Dass sich eine Bank veranlasst sieht, öffentlich ihre Bonität zu betonen, ist bemerkenswert und zeigt, welch langen Weg die Deutsche Bank seit der stolzen Versicherung ihres ehemaligen Vorstandsvorsitzenden Josef Ackermann, man habe in der Finanzkrise keine Staatshilfen benötigt, gegangen ist". Damit trifft die FAZ den Nagel auf den Kopf. Wenn das Vertrauen in den Leumund und die Bonität einer Bank auf dem Spiel steht, geht es ums Ganze. Denn die Bankeinlagen der Kunden von insgesamt 570 Milliarden Euro sind aus der Sicht der Bank Verbindlichkeiten, denen auf der Aktivseite entsprechende Vermögenswerte gegenüberstehen. Kommt es zum Abzug von Kundengeldern, wird eine Lücke gerissen. Deshalb ist ein Bank Run ("Ansturm auf eine Bank") so gefährlich.

Was steckt hinter dem Begriff Bail-in?

Die Bail-in Bestimmungen traten zum 1. Januar 2016 in Euroland in Kraft. Danach müssen mindestens 8 Prozent bestimmter Bankverbindlichkeiten herunter- oder abgeschrieben (bzw. in Eigenkapital umgewandelt) werden, bevor öffentliche Mittel für die Sanierung oder Abwicklung aufgebracht werden. Aktionäre müssten bluten wie die Besitzer von Bankanleihen und zu guter Letzt auch die Besitzer von Bankeinlagen über 100.000 Euro. So will man eine große Bankenkrise verhindern.

Nach den Aktionären, den Gläubigern von Nachranganleihen und normalen Bankanleihen sind auch Spareinlagen über 100.000 Euro im Falle einer Sanierung oder Abwicklung der Bank betroffen.

Ja, auch Besitzer von normalen Bankanleihen wären zunächst betroffen, bevor es den Besitzern von Bankeinlagen auf ihren Girokonten, Festgeldkonten und Sparkonten an den Kragen geht. Dies ist kaum jemandem bekannt.

Letztlich geht es darum, die Derivateforderungen der Banken zu schützen. Derivate sind abgeleitete Finanzinstrumente wie Zinsswaps (wir versandten am 31. Dezember 2015 unseren Abonnenten einen Leitfaden zum ZinsCockpit von www.unternehmer-briefing.de mit Erläuterungen dazu), der Bund-Future (synthetische 10jährige Bundesanleihe), der Dax-Future und vieles mehr. Auch Konkursausfallversicherungen zur Absicherung gegen die Pleite einer Bank, eines Unternehmens oder eines Staates gehören dazu. Käme es zu Bankpleiten, wären Dominoeffekte beim Ausfall von Derivaten und ein völliger Kollaps des Systems möglich.

Das Derivatebuch der Deutschen Bank belief sich Ende 2014 übrigens auf 52.002 Milliarden Euro, also auf über 52 Billionen! Die Bilanzsumme, also alle Vermögenswerte der Bank belief sich im Vergleich dazu Ende 2014 nur auf 1.708,7 Milliarden Euro.

Ereignisse, die Bankgläubiger nachdenklich machen müssen

Nachdem Italiens Ministerpräsident Matteo Renzi noch vor Weihnachten behauptete, Italiens Banken seien solider als deutsche, kam es gleich zum Jahresanfang dazu, dass bei der Banca Etruria und drei weiteren kleinen Geldhäusern unmittelbar nach dem Inkrafttreten der "Bail-in"-Klausel italienische Kleinsparer betroffen waren. Gut 10.000 Inhaber von nachrangigen Anleihen und Aktien verloren einen Großteil ihres Vermögens.

Ein "privat finanzierter Ausgleichsfonds" mit bis zu 100 Millionen Euro soll zwar die Verluste etwas ausgleichen. Mehr als ein Tropfen auf den heißen Stein ist dies jedoch nicht angesichts von über 450 Millionen Euro in nachrangigen Anleihen und 300 Millionen in Aktien. Dabei soll ohnehin nur Anlegern geholfen werden, die mehr als 50 Prozent ihrer Ersparnisse verlieren.

Interessanterweise einigte sich Italien, am 27. Januar 2016, mit der EU auf die Bildung einer "Bad Bank". Die Banken sollen in der Gesellschaft faule Kredite auslagern können. Ursprünglich sahen die Pläne vor, dass staatliche Fonds die faulen Kredite übernehmen würden. Jetzt wird der Staat lediglich Garantien geben. Details hierzu sind noch offen.

Die Ereignisse in Italien sollten für jeden Inhaber von Bankanleihen, Nachranganleihen und Bankeinlagen über 100.000 Euro je Institut ein Weckruf sein.

Dann gibt es da noch die portugiesische Novo Banco, die aus der verstaatlichten Banco Espirito Santo hervorging. Portugals Zentralbank gab Ende 2015 bekannt, dass die Besitzer von fünf vorrangigen Anleihen der Banco Espirito Santo über 2 Milliarden Euro haften müssen, während andere Anleihen über 3,4 Milliarden Euro nicht angerührt wurden. Viele ausländische Investoren sprachen von reiner Willkür. Kein Käufer von Bankanleihen sollte sich in Sicherheit wiegen.

Bankaktien enttäuschen seit Jahren

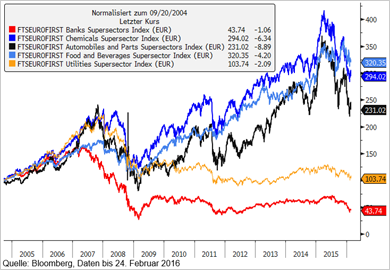

FTSEEurofirst-Branchenvergleich der Aktienperformance:

Banken ( rot ), Chemie ( blau ), Autosektor ( schwarz ), Nahrungsmittel ( hellblau ), Versorger ( gelb )

Bewusst zeigen wir im nebenstehenden Chart den Performancevergleich verschiedener Branchen in Europa. Der FTSSEurofirst Index für Banken umfasst 34 europäische Banken. Wir sehen, dass die Banken die schlechteste Performance von allen Branchen seit Ende 2004 aufweisen. Angesichts der Bail-in-Verfahrensregel können wir nur vor dem Halten von Bankaktien etc. warnen. Mag sein, dass es immer wieder Erholungsrallys geben wird, aber wenig spricht dafür, dass die Banken die Stars von morgen sein werden. Bewusst zeigen wir im nebenstehenden Chart den Performancevergleich verschiedener Branchen in Europa. Der FTSSEurofirst Index für Banken umfasst 34 europäische Banken. Wir sehen, dass die Banken die schlechteste Performance von allen Branchen seit Ende 2004 aufweisen. Angesichts der Bail-in-Verfahrensregel können wir nur vor dem Halten von Bankaktien etc. warnen. Mag sein, dass es immer wieder Erholungsrallys geben wird, aber wenig spricht dafür, dass die Banken die Stars von morgen sein werden.

Bankkunden sollten ihre Bankeinlagen auf Girokonten, Festgeldern und Sparkonten auf 100.000 Euro bei einem Bankinstitut beschränken. Finger weg von Nachranganleihen und auch von normalen Bankschuldverschreibungen, die ungesichert sind (Fachsprache: senior unsecured).

Wir hoffen sehr, dass dieser Beitrag Augen öffnet.

Warum Aktien bei Inflation nicht halten, was sie laut Bankberater versprechen, zeigen wir Ihnen in unserer Wissensdatenbank. Was für Gold spricht, die Vorzüge von Silber gegenüber Gold, die Gefahren für die Besitzer von Bankeinlagen, die Bedrohung des Dollarimperiums, wieso der Euro zur italienischen Lira verkommt und Informationen über das richtige Timing bei Gold- und Silberkäufen erfahren Sie in unserer Wissensdatenbank. Natürlich erhalten Sie als Abonnent unserer Publikationen noch viel mehr.

Hier finden Sie eine Leseprobe unseres Silberbulletins vom 19. Dezember 2015.

Durch klicken auf das Titelbild können Sie diese herunterladen.

Darüber hinaus bieten wir über unsere Schwesterpublikation www.unternehmer-briefing.de monatliche Lagebeurteilungen zur Weltwirtschaft und wöchentlich umfassende Chartbücher zu den Aktienmärkten, zu den Zinsen, Währungen und Rohstoffen. Die wichtigsten Trendänderungen finden stets Eingang in unser Silberbulletin. Wer umfassende Informationsmöglichkeiten benötigt, findet sie in den Publikationen von Unternehmerbriefing, die sich vor allem an Investoren und Entscheider in Unternehmen sowie Banken richten. Abonnenten des KonjunkturCockpits erhalten einen unfassenden Leitfaden mit Erläuterungen zu allen wichtigen Frühindikatoren.

KonjunkturCockpit AktienCockpit

Durch klicken auf das Titelbild können Sie diese herunterladen.

|

|